どうも、ハチワレです。

今回は、組合の決算に関する手続きの中で、稀にですが、選択に迷ってしまう、剰余金処分案と損失処理案について解説します。

剰余金処分案は、組合がその活動で得た利益を「どのように処理、分配しますか?」を明確にしたもので、損失処理案は「どのように損失を補填しますか?」を記載したものになります。

組合が得た利益や損失の処分案ですので、総会で承認されれば、それでOKのような気もしますが、一応、ルールがありますので紹介します。

- 組合決算で当期利益を計上したが、前期繰越損失がある。

- 組合決算で当期損失を計上したが、前期繰越利益がある。

- 剰余金処分のルールがわからない。

- 損失計上となったため剰余金が処分ができないので困っている

剰余金処分案と損失処理案の様式とは

剰余金処分案にしても、損失処理案にしても、中小企業等協同組合法においては、「決算関係書類」の書類の一部として作成し、所管行政庁に毎期提出する必要のある書類です。

その様式は、都道府県中央会のサイトをみればダウロードできるようになっており、概ねどこも同じような様式となっております。

一応、このサイトでも参考となる様式を用意してみましたので、必要な方はダウンロードして仕様してください。

また、その様式を手元に、下記の解説を見ていただけると、さらにわかりやすいと思います。

\ダウンロードできます /

\ ダウンロードできます /

剰余金処分案と損失処理案の区別

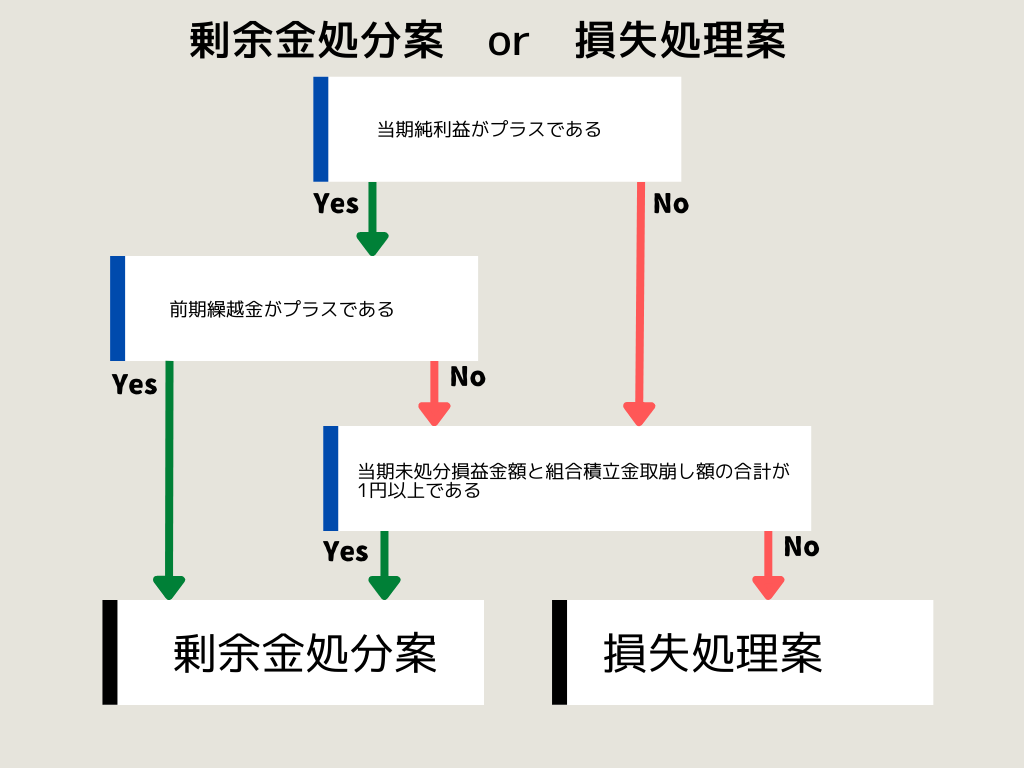

剰余金処分案と損失処理案の明確な区分方法は、中小企業等協同組合法施行規則(以下、施行規則)に記載されています。

(通則)

第百六条 法第四十条第二項の規定により各事業年度ごとに組合が作成すべき剰余金処分案又は損失処理案については、この款の定めるところによる。

2 当期未処分損益金額と組合積立金の取崩額の合計額が零を超える場合であって、かつ、剰余金の処分がある場合には、次条の規定により剰余金処分案を作成しなければならない。

3 前項以外の場合には、第百八条の規定により損失処理案を作成しなければならない。

中小企業等協同組合法施行規則

つまり、「当期未処分損益金額と組合積立金の取崩額の合計額が零を超える場合であって、かつ、剰余金の処分がある場合」が剰余金処分案になります。

えっ・・・ちょっと何言ってるかよくわからないんですけど・・・。となる方もいると思いますので、もう少し具体的に解説します。

ダウンロードした様式に記載されている項目を使用すると、

Ⅰ 当期未処分剰余金・・・・・・・・・・・・・・A+B

1 当期純利益金額(又は当期純損失金額)・・・A

2 前期繰越剰余金(又は前期繰越損失金)・・・B

Ⅱ 組合積立金取崩額・・・・・・・・・・・・・・C

ですので、当期未処分剰余金(A+B)と、組合積立金取崩額(C)の合計(A+B+C)が1円以上で、かつ剰余金処分があった場合は「剰余金処分案」にして下さいということです。

それ以外は「損失処理案」になります。

(A+B+C=1円以上)という条件は理解できたけど、並列条件となっている「かつ剰余金処分があった場合」ってどうゆうこと?

と、なる方もいると思いますので、次はその解説します。

「剰余金処分があった場合」とは

事業協同組合の決算では剰余金を計上した場合、次の3つ項目について、必ずお金を積み立てる剰余金処分が必要であることが法律または定款にて定めています。

- 利益準備金【当期純利益金額(剰余金額)の1/10以上】リスト

- 教育情報費用繰越金【当期純利益金額(剰余金額)の1/20以上】

- 特別積立金【当期純利益金額(剰余金額)の1/10以上】

※1.利益準備金については定款にもよりますが、出資総額の1/2まで積立ができていればOKという場合もあります。

※2.特別積立金については、定款に特別積立金の項目を明記していれば必要となります。組合の定款を確認ください。組合の9割は定款に記載されていると思います。

そして、この剰余金が計上される条件というのが、

のいずれかを満たしている時になります。

つまり、

・当期純利益がプラス計上されている場合

・前期繰越損失金がある場合はその金額よりも当期純利益の方が多い場合

以上の場合は「剰余金が計上される」ということですので、必ず剰余金処分が必要となり、法律でいう「剰余金処分があった場合」に該当します。

このほか、当期未処分損益金(当期純利益(損失)と繰越剰余金(損失金)の合計)がマイナスで、組合積立金を多額に取崩して零以上にして、何かの項目に剰余金処分(積立)をするということは、できないことではないですが、積立金を取崩して、また残金を積立てるというのは、あまり意味がありません。

そして、組合特有の事業分量配当や出資配当は、当期純利益と前期繰越剰余金がある、または、当期純利益があって前期繰越損失金を補填してもなおプラス計上されており、且つ法律や定款で定めている3項目の剰余金処分をしても余剰金があるときにできることですので、前提条件として当期利益が計上されている必要があると考えられます。

剰余金処分の計算方法

次は、剰余金処分の計算方法について説明します。

まず、3項目に関する積立金額の最低金額は下記のとおりです。

- 利益準備金・・・・・・・・【当期純利益金額(剰余金額)の1/10以上】

- 教育情報費用繰越金・・・・【当期純利益金額(剰余金額)の1/20以上】

- 特別積立金・・・・・・・・【当期純利益金額(剰余金額)の1/10以上】

大切なことは、1/10以上、1/20以上というとおり、「〇〇円以上」となっています。金額に端数がでるからといって、勝手に1の桁や10の桁を四捨五入をすると、四捨にあたる部分は、不足となり、法律違反、定款違反になります。1円未満の金額についてはすべて切り上げ処理をしましょう。

また、計算方法は次のとおりです。

利益準備金 =1,234×1/10=124円以上であればOK!

教育情報費用繰越金 =1,234×1/20=62円以上でればOK!

特別積立金 =1,234×1/10=124円以上であればOK!

利益準備金=667×1/10=67円以上であればOK!

教育情報費用繰越金=667×1/20=34円以上でればOK!

利益準備金=667×1/10=67円以上であればOK!

前期繰越損失がある場合は、当期純利益から前期繰越損失を差し引いて残った金額が剰余金となりますので、その金額が積立金額を計算する基準になります。

まとめ

もっと分かりやすく、簡単なYES・NOチャートで示しますと次のとおりです。

組合決算で剰余金処分案なのか損失処理案なのか迷ったら使ってみてください。